電解鋁行業最近來了一波業績和股價的冰火兩重天。

報喜要趁早,部分行業龍頭近期公布了今年第三季度的經營情況。受電解鋁價格大幅增長和云南水電鋁一體化項目投產影響,神火股份(000933)前三個季度累計盈利23億元,同比增加367%,可謂人努力,天幫忙。

股市的買賣,買的就是預期。盡管電解鋁價格已經突破了23000元/噸,龍頭企業們從九月中旬股價開始走下坡路,神火股份(000933)一個月跌了40%,云鋁股份(000807)市值接近腰斬。

投資們普遍看衰電解鋁企業。周期股和和對應周期品的價格,出現了嚴重背離。難道玩家們的“高光時刻”已經到頭了嗎?

一.供給不穩,地動山搖

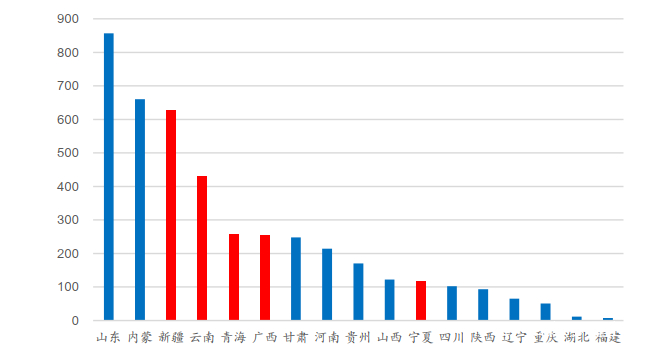

“雙碳“、”雙控“和電改三板斧掄完,電解鋁企業們可以準備過冬了。 “雙碳“,肯定是今年各行各業繞不過去的話題。我國2019年一共排放了106億噸二氧化碳,其中電力和制造兩個各行業”貢獻“了84%的二氧化碳。制造業中電解鋁企業可是用電大戶,每噸火電鋁大約會產生13萬噸二氧化碳排放,水電鋁則相對較少(1.8萬噸),按照去年電解鋁產量約3700萬噸計算,我國排放的二氧化碳中,6%來自電解鋁。 如果是“雙碳“政策讓電解鋁行業來了個小感冒,那么能耗雙控則讓行業集體發燒。 隨著916“雙控”制度方案的出臺,各省份紛紛頒布了一系列措施,加碼高耗能企業限電限產。電解鋁行業的主要成本支出是氧化鋁和電價,所以全國的產能也主要集中在成本較低的地區,如山東、內蒙、新疆等。而從國家發布的第一季度雙控完成晴雨表來看,新疆、云南、青海都亮起了紅燈。 任何行業都有起伏,尤其是對電解鋁這種周期性行業更是如此。陽光大道和羊腸小道,各有各的走法。但是誰不想走得更順暢些呢? 再生鋁,或許是個不錯的選擇。再生鋁主要就是將廢鋁回收,重新制成鋁制品。去年我國再生鋁產量達735萬噸,占全國原鋁產量的19.7%。望眼發達國家,美國再生鋁用量占全部用鋁量的70%,歐洲再生鋁用量大概占全部用鋁量的60%,日本占比90%,我國的再生鋁市場也是有比較大的增長空間。據東方證券估計,21-23 年再生鋁產量復合增速約 16.7%。 中國電解鋁的天花板就是4500萬噸,在這個增量基本無望,只有產能置換一條出路的市場里,隨著全國的“雙碳”政策落地,綠電供給已經被提上日程。電解鋁產能大省云南、新疆、青海也恰好是綠電發展的重要地區。唯有轉型升級,方可走向陽光大道。 國內難我們就往國外看,近些年氧化鋁產能海外建設近年增多,電解鋁產能尚未有海外產能。而海外電解鋁單噸投資大,項目建設一般需要至少兩年,同時由于海外的交通運輸、人力效率可能和國內相比存在差距,所以投資前需要做好周密的經濟性分析。 那么,再生鋁、綠電電解、走出去,或許就成了電解鋁企業們翻過“三座大山“后的”三座金山“。但是我們也要清醒認識到,每一座上都有很長的路要走,冰凍三尺,非一日之寒。 所以,當大家已經喊出了“此時不抄底、更待何時”的時候,先等一等,指揮棒高高揮起,不可能輕輕落下,請讓子彈飛一會兒。

二.行業還會有春天嗎?